Ke Mana Pajak Anda Mengalir? Ini Penjelasannya

- account_circle redaktur

- calendar_month 10 jam yang lalu

- visibility 13

- comment 0 komentar

- print Cetak

info Atur ukuran teks artikel ini untuk mendapatkan pengalaman membaca terbaik.

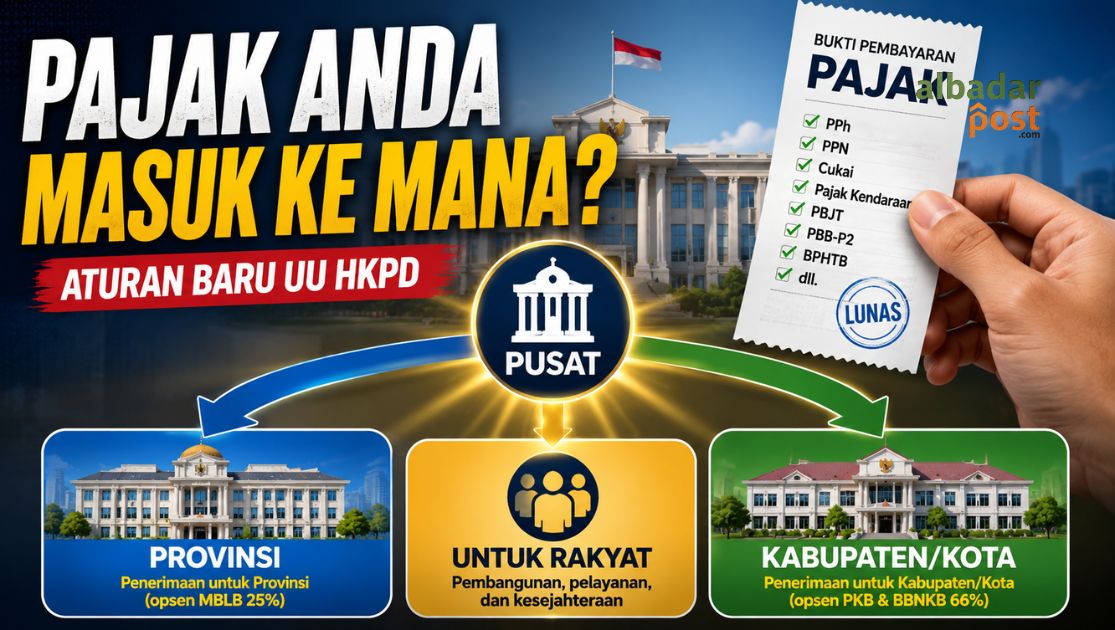

albadarpost.com, PERSPEKTIF – Pernahkah Anda bertanya, ke mana uang pajak yang setiap tahun dibayarkan sebenarnya mengalir? Banyak orang mengira seluruh penerimaan pajak langsung masuk ke kas pemerintah pusat. Padahal, sejak berlakunya UU Nomor 1 Tahun 2022 tentang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah (UU HKPD) dan implementasi penuh mulai 5 Januari 2025, mekanisme pajak daerah, opsen pajak, serta pembagian penerimaan negara mengalami perubahan yang cukup besar. Kini, sebagian penerimaan pajak dapat langsung menjadi hak pemerintah daerah melalui skema yang lebih sederhana dan transparan.

Kesalahpahaman tentang pajak masih sering terjadi. Ketika seseorang membayar pajak kendaraan bermotor, misalnya, tidak sedikit yang beranggapan seluruh uang tersebut masuk ke pemerintah pusat. Anggapan itu tidak sepenuhnya benar. Setiap jenis pajak memiliki jalur pengelolaan yang berbeda sesuai kewenangan pemerintah pusat, provinsi, maupun kabupaten/kota.

Perubahan ini bukan sekadar mengganti nama jenis pajak. Pemerintah juga merancang sistem agar daerah memperoleh penerimaan lebih cepat sehingga pelayanan publik dan pembangunan dapat berjalan lebih efektif.

Reformasi Pajak Daerah Dimulai dari UU HKPD

UU HKPD lahir dengan tujuan memperkuat hubungan keuangan antara pemerintah pusat dan daerah. Selain menyederhanakan administrasi perpajakan, regulasi ini memberi ruang yang lebih besar bagi pemerintah daerah untuk mengelola sumber pendapatannya.

Salah satu perubahan paling mencolok ialah lahirnya Pajak Barang dan Jasa Tertentu (PBJT).

Sebelumnya, masyarakat mengenal Pajak Hotel, Pajak Restoran, Pajak Hiburan, Pajak Parkir, hingga beberapa jenis pajak jasa lainnya sebagai objek yang berdiri sendiri. Kini, berbagai jenis pajak tersebut dihimpun dalam satu kelompok PBJT sehingga administrasi perpajakan menjadi lebih sederhana dan lebih mudah dipahami.

Di sisi lain, pemerintah juga memperkenalkan mekanisme opsen pajak, yaitu tambahan pungutan atas jenis pajak tertentu yang menjadi hak pemerintah daerah sesuai ketentuan peraturan perundang-undangan.

Tidak Semua Pajak Berakhir di Pemerintah Pusat

Inilah bagian yang paling sering disalahpahami masyarakat.

Memang benar, Pajak Penghasilan (PPh) dipungut oleh pemerintah pusat. Namun, sebagian penerimaannya dibagikan kembali kepada pemerintah provinsi dan kabupaten/kota melalui mekanisme Dana Bagi Hasil (DBH) PPh.

Hal serupa berlaku pada Cukai Hasil Tembakau. Walaupun menjadi kewenangan pemerintah pusat, sebagian penerimaannya kembali ke daerah melalui Dana Bagi Hasil Cukai Hasil Tembakau (DBH CHT) sesuai formula yang diatur pemerintah.

Sebaliknya, Pajak Pertambahan Nilai (PPN), Pajak Penjualan atas Barang Mewah (PPnBM), dan Bea Meterai pada prinsipnya menjadi penerimaan pemerintah pusat yang masuk ke Anggaran Pendapatan dan Belanja Negara (APBN).

Artinya, setiap jenis pajak memiliki tujuan dan jalur distribusi yang berbeda. Karena itu, tidak tepat jika seluruh penerimaan pajak dianggap hanya berhenti di pemerintah pusat.

Contoh Nyata: Pajak Kendaraan Kini Mengalir Lebih Cepat ke Daerah

Bayangkan seorang warga Kabupaten Tasikmalaya membayar Pajak Kendaraan Bermotor (PKB).

Dahulu, pemerintah kabupaten memperoleh bagian melalui mekanisme bagi hasil yang memerlukan proses administrasi tersendiri. Kini, melalui sistem opsen PKB, pemerintah kabupaten memperoleh hak atas bagian penerimaan tersebut sesuai ketentuan yang berlaku.

Skema yang sama berlaku pada Bea Balik Nama Kendaraan Bermotor (BBNKB).

Sementara itu, untuk Pajak Mineral Bukan Logam dan Batuan (MBLB), pemerintah provinsi memperoleh bagian melalui mekanisme opsen sehingga koordinasi pendapatan antara pemerintah kabupaten/kota dan provinsi menjadi lebih efektif.

Dengan pola baru ini, aliran penerimaan daerah menjadi lebih cepat, lebih transparan, sekaligus lebih mudah diawasi.

Pajak Daerah yang Menjadi Tulang Punggung Pendapatan

Selain menerima bagian dari pemerintah pusat, pemerintah daerah juga memiliki sumber pendapatan yang dipungut langsung sesuai kewenangannya.

Pemerintah provinsi mengelola antara lain Pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor (BBNKB), Pajak Bahan Bakar Kendaraan Bermotor (PBBKB), Pajak Air Permukaan (PAP), serta Pajak Rokok.

Adapun pemerintah kabupaten dan kota memperoleh pendapatan dari PBJT, Pajak Reklame, Pajak Air Tanah, Pajak Mineral Bukan Logam dan Batuan (MBLB), Pajak Sarang Burung Walet, Pajak Bumi dan Bangunan Perdesaan dan Perkotaan (PBB-P2), serta Bea Perolehan Hak atas Tanah dan Bangunan (BPHTB).

Melalui pembagian tersebut, setiap tingkat pemerintahan memiliki sumber pembiayaan yang lebih jelas untuk menjalankan pelayanan publik.

Mengapa Masyarakat Perlu Memahami Aliran Pajak?

Membayar pajak bukan hanya memenuhi kewajiban sebagai warga negara. Di sisi lain, masyarakat juga berhak mengetahui bagaimana uang tersebut dikelola.

Ketika seseorang membayar pajak kendaraan, menikmati layanan hotel atau restoran, membeli properti, atau melakukan transaksi lainnya yang dikenai pajak, penerimaan tersebut pada akhirnya menjadi bagian dari pembiayaan pembangunan sesuai mekanisme yang diatur dalam peraturan perundang-undangan.

Semakin baik masyarakat memahami sistem perpajakan, semakin kuat pula partisipasi publik dalam mengawasi penggunaan anggaran secara transparan dan akuntabel.

Pada akhirnya, pajak bukan sekadar angka dalam laporan keuangan negara. Pajak adalah instrumen yang menghubungkan kontribusi masyarakat dengan kualitas pelayanan publik yang mereka terima.

Setiap kali Anda membayar pajak, uang itu tidak sekadar berpindah rekening. Di baliknya ada jalan yang dibangun, sekolah yang direnovasi, layanan kesehatan yang ditingkatkan, dan masa depan daerah yang sedang disiapkan. Karena itu, memahami ke mana pajak mengalir bukan hanya hak masyarakat, tetapi juga langkah awal untuk memastikan setiap rupiahnya benar-benar kembali dalam bentuk manfaat. (Red)

- Penulis: redaktur

Saat ini belum ada komentar